Entête

Hypothèque

Body

Vous souhaitez acquérir un bien immobilier ou construire votre propre logement?

La BCN vous accompagne dans l'acquisition, la construction ou la rénovation de votre bien immobilier. Nous vous écoutons et vous conseillons pour trouver ensemble le modèle d'hypothèque qui convient le mieux à votre projet.

Au bénéfice d’excellentes compétences et de très bonnes connaissances du tissu local, les conseillers de la BCN mettent tout en œuvre pour vous guider. Grâce à des prises de décisions locales, l’octroi d'une hypothèque peut se faire dans des délais très courts.

Contenu

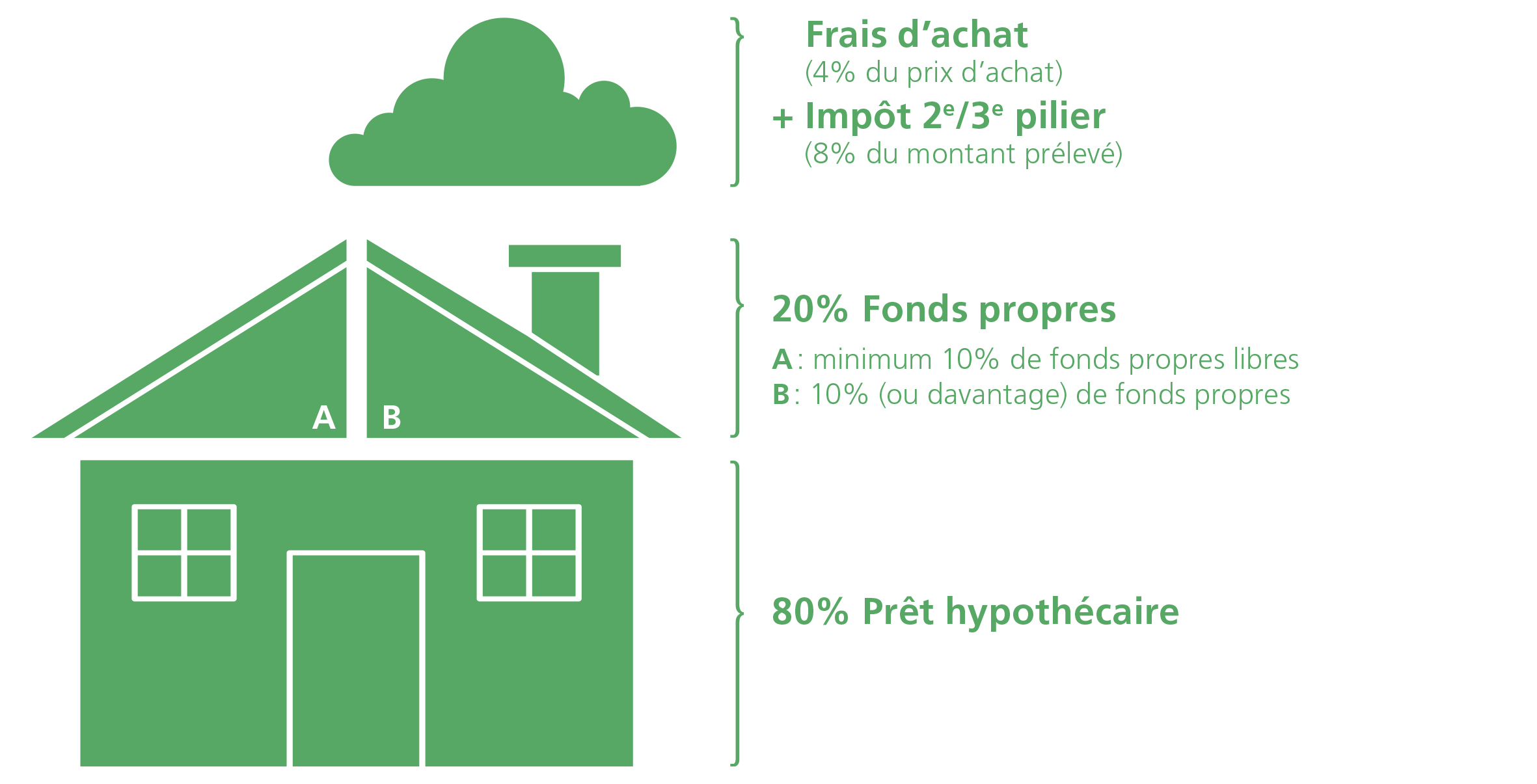

Quel doit être notre apport financier?

Afin d’obtenir un financement hypothécaire, il est nécessaire de réunir des fonds propres (ou apports personnels). Ces fonds doivent au minimum atteindre les 20% du prix d’achat du bien immobilier (sans compter les frais d’achat).

Comment réunir les fonds propres?

Les fonds propres peuvent provenir de différentes sources, mais il est impératif qu’au moins 10% du prix d’achat du bien immobilier soit couvert par des fonds libres: des économies personnelles, des titres ou actions, des donations ou encore l’avoir du 3e pilier.

Si votre hypothèque concerne votre résidence principale, les 10% restants du prix d’achat peuvent être couverts par un versement anticipé ou en mettant en gage l’avoir de la caisse de pension. Dans ce cas, la BCN vous recommande de combiner votre hypothèque à Hyposafe qui vous permettra de protéger vos fonds.

Quels sont les frais d'achat?

Au prix d’achat s’ajoutent les frais liés à la transaction, à savoir les honoraires du notaire chargé d’établir le contrat de vente, les droits de mutation (ou lods), la taxe perçue par le canton, ainsi que les émoluments du registre foncier. Dans le canton de Neuchâtel, pour une première acquisition, cela représente environ 4% du prix d’achat.

Si vous comptez recourir au 2e et/ou 3e pilier pour constituer vos fonds propres, vous devrez également tenir compte de l’impôt qui sera perçu lors de la libération de ces fonds (environ 8% du montant retiré).

Taux d'intérêt

Selon les conditions du marché et de votre ressenti face à celui-ci, nous pouvons trouver ensemble le type de financement qui vous convient. A la BCN, nous proposons trois types d'hypothèque.

Hypothèque à taux fixe

Le taux hypothécaire est convenu pour une durée déterminée. Il assure un niveau de charges constant pendant la durée convenue par vos soins et vous protège contre des futures hausses de taux.

Nos produits complémentaires au taux fixe

Hypoflex: En choisissant le taux hypothécaire fixe à 10 ans, vous pouvez bénéficier de notre produit Hypoflex. Vous vous prémunirez ainsi des effets d'un éventuel remboursement anticipé de votre prêt.

Hypoprimo: Lors de la conclusion d'une hypothèque à taux fixe de 5, 7 ou 10 ans sur votre résidence principale, bénéficiez d'un taux hypothécaire à 0% pendant une période pouvant aller jusqu'à 12 mois.

Hypothèque à taux variable

Le taux hypothécaire variable offre une grande flexibilité car il permet de bénéficier d'une large liberté concernant la résiliation de votre hypothèque et les pénalités qui en découlent. Le taux hypothécaire variable vous donne également l'opportunité d'opter en tout temps pour un autre modèle d'hypothèque.

Le taux peut être adapté par la banque s'il n'est plus en adéquation avec la situation du marché.

Hypothèque au taux SARON

Ce type de taux hypothécaire variable s’adresse aux clients voulant profiter de la fluctuation des taux tout en acceptant les incertitudes et les évolutions du marché monétaire suisse. En cas de hausse des taux sur le trimestre, il est indispensable de disposer des liquidités nécessaires pour faire face à l’augmentation des échéances.

Nos conseillers sont à votre disposition pour définir avec vous, quel est l'hypothèque qui convient le mieux à vos projets.

Quelle solution d’amortissement devons-nous privilégier ?

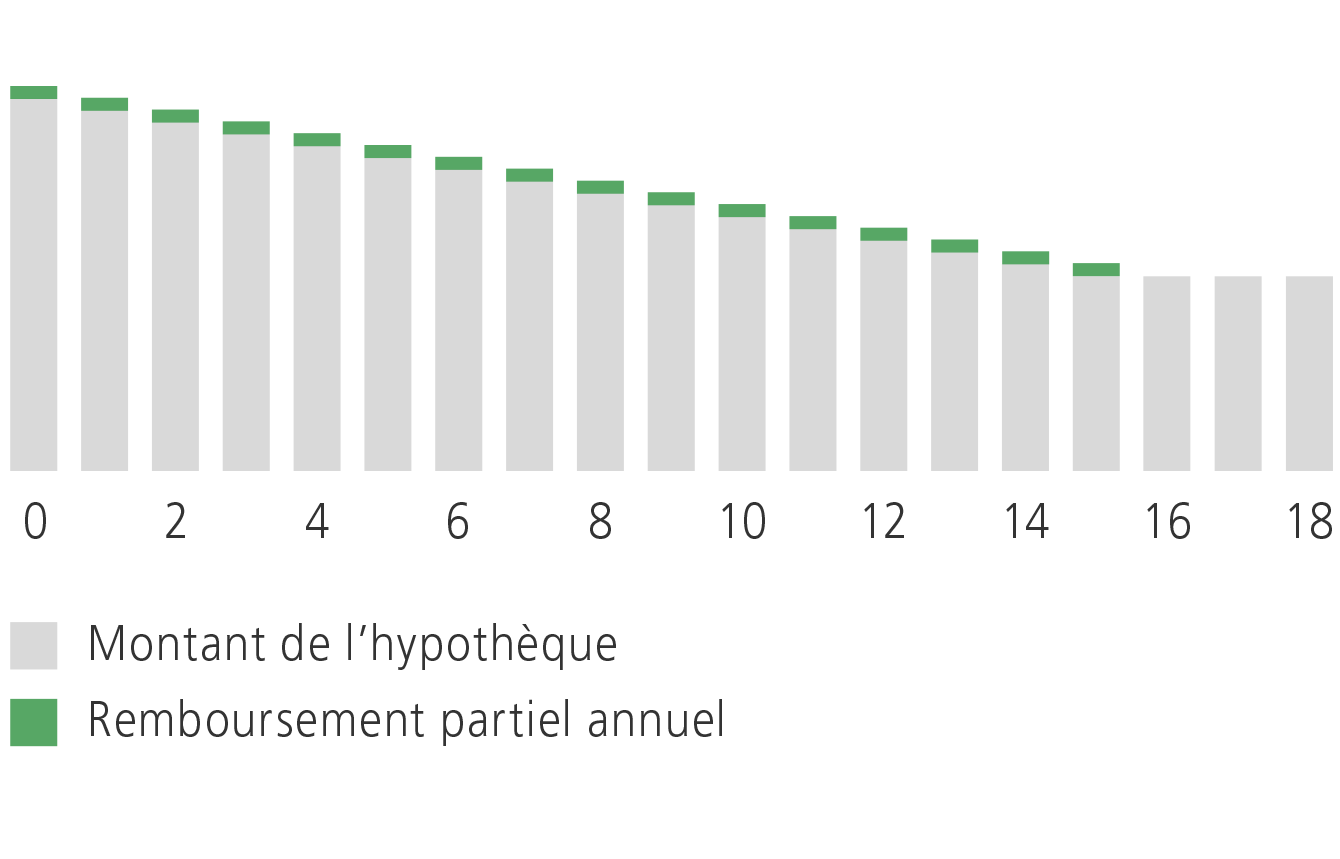

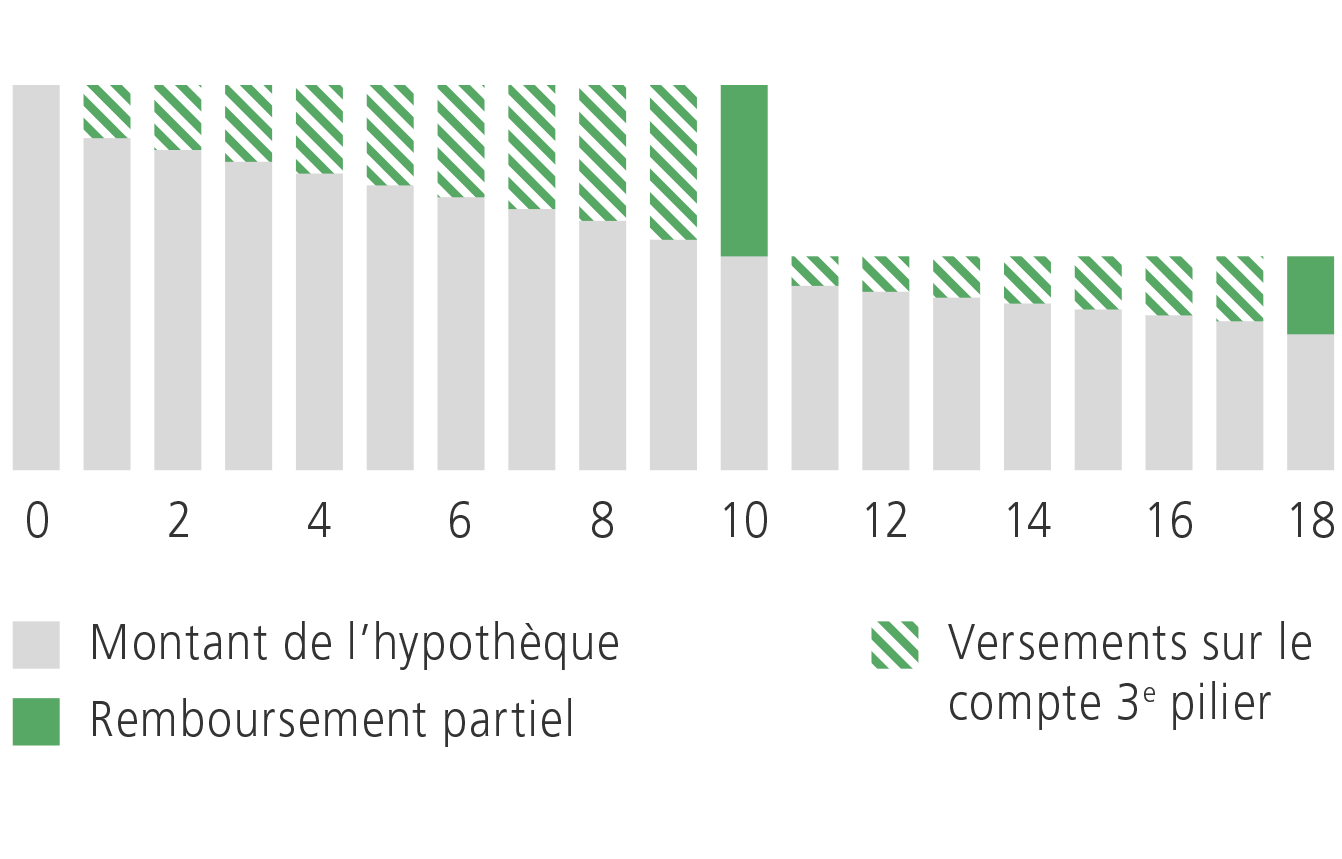

Dans le cadre d’un projet immobilier, l’amortissement désigne le remboursement régulier du prêt hypothécaire exigé par la banque. Ainsi, au fil des ans, vous planifiez la réduction progressive de votre dette.

L'amortissement direct Vous remboursez chaque année votre hypothèque. Par conséquent, votre dette diminue également à chaque paiement. | L’amortissement indirect Vous épargnez le montant convenu sur un compte 3e pilier BCN. L’hypothèque est ensuite amortie en une seule fois, à l’échéance convenue. |

|

|

Avantages

| Avantages

|

Inconvénients

| Inconvénients

|

Dispositions relatives à l'amortissement

Lors de l'achat d'un bien immobilier à propre usage, la dette doit être ramenée au 2/3 du prix d'achat dans un délai de 15 ans maximum.

L'amortissement de la dette peut être effectué de manière direct ou indirect (via un compte de 3e pilier) mais il doit être linéaire (montant défini à un intervalle régulier).

L'amortissement direct doit débuter à la fin d'un trimestre, au plus tard douze mois après l'achat. Dans le cadre d'un 'amortissement indirect, il intervient au plus tard à la fin de l'année suivant l'acquisition.

Quelles seront nos futures charges ?

La charge totale liée à une acquisition englobe les intérêts, l’amortissement et les frais d’entretien.

Elle correspond en quelque sorte au loyer mensuel que vous devrez supporter, sans compter les autres charges (eau, électricité et assurances par exemple).

| Plan financier (en CHF) | Ex. 1 | Ex. 2 | |

|---|---|---|---|

| A | Prix d'achat | 550'000 | 800'000 |

| B | Frais d'achat | 22'000 | 32'000 |

| C | Coût total d'acquisition | 572'000 | 832'00 |

| D | Fonds propres (min 20% de A + B) | 132'000 | 192'000 |

| E | Hypothèque (80% de A) | 440'000 | 640'000 |

| F | Intérêts annuels (taux de 2,5%*) | 11'000 | 16'000 |

| G | Amortissement annuel (1%) | 5'500 | 8'000 |

| H | Entretien (0,8% du prix d'achat) | 4'400 | 6'400 |

| I | Charge totale annuelle | 20'900 | 30'400 |

| J | Charge totale mensuelle | 1'742 | 2'533 |

*Taux indicatifs pour une durée de 5 ans

Notre outil de calcul hypothécaire vous permet de procéder à de nombreuses simulations en regard des biens qui vous intéressent. En fonction des revenus et de vos charges, notre calculateur pourra également vous donner une indication provisoire sur votre capacité à assumer ces dettes et ses frais annexes. Cela ne remplace toutefois pas un rendez-vous personnalisé avec l’un de nos conseillers.

Hypoprimo: un taux hypothécaire à 0%

Bénéficiez d'un taux hypothécaire à 0% jusqu’à 12 mois sur votre hypothèque à taux fixe pour l'acquisition ou la construction de votre bien immobilier.

Hypoflex: combinez sécurité et flexibilité

Revendez votre bien immobilier avant l'échéance de votre contrat et remboursez votre hypothèque à taux fixe, sans pénalité.

Hyposafe: garantissez le 2e rang de votre hypothèque

Si vous utilisez vos avoirs LPP pour l'acquisition de votre bien immobilier, vous avez la possibilité d'inclure une assurance "risque décès" dans votre hypothèque et ainsi protégez le 2e rang de votre prêt.

EcoHabitat: une prime pour votre projet durable

En soutien à un projet d'acquisition, de construction ou de rénovation d'un bien immobilier s'inscrivant dans une démarche durable, nous vous faisons bénéficier d'une prime écologique sur votre taux hypothécaire.

Assurance séisme

En choisissant la BCN pour votre hypothèque, vous bénéficiez en plus et gratuitement d'une assurance séisme pour votre bien immobilier.