Entête

Taux SARON

Body

Profitez de la fluctuation des taux du marché monétaire

Avec le taux SARON, vous bénéficiez de taux attractifs, liés au marché monétaire suisse, tout en gardant la flexibilité de convertir en taux fixe.

Contenu

Qu’est-ce que le taux SARON?

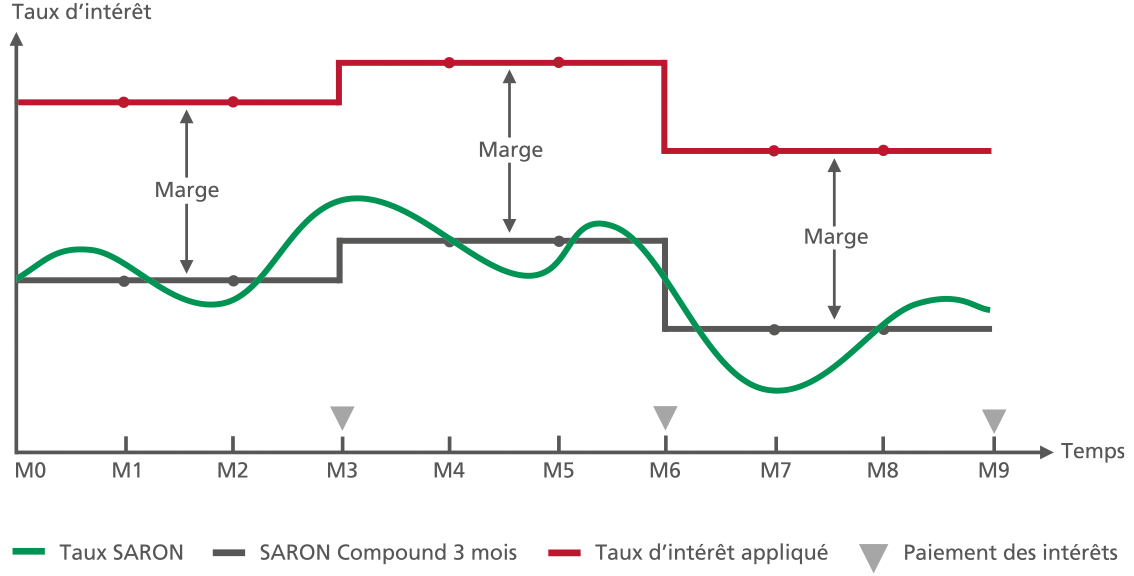

Le taux hypothécaire SARON (Swiss Average Rate Overnight) est le taux d’intérêt moyen auquel les banques se sont prêtées de l’argent en Suisse au cours de la nuit passée. Il est calculé et publié chaque jour ouvré par SIX Group.

La BCN utilise le taux SARON compound 3 mois. C’est la moyenne des taux journaliers des trois derniers mois. Pour le calcul du taux d’intérêt, si le taux SARON compound 3 mois de la période est négatif, un taux de base de 0.00% est retenu.

A qui s’adressent les hypothèques SARON?

Ce type d’hypothèque variable s’adresse aux clients voulant profiter de la fluctuation des taux tout en acceptant les incertitudes et les évolutions du marché monétaire suisse. En cas de hausse des taux sur le trimestre, il est indispensable de disposer des liquidités nécessaires pour faire face à l’augmentation des échéances.

Comment fonctionne une hypothèque SARON ?

- Le taux de votre hypothèque se compose du taux SARON compound 3 mois additionné d’une marge.

- La marge est fixée par la banque à la conclusion du contrat.

- A la BCN, les intérêts du taux SARON se paient trimestriellement (mars, juin, septembre et décembre) au débit d’un compte BCN lié.

- Chaque trimestre, le taux final appliqué est communiqué 4 jours ouvrés avant le prélèvement des intérêts hypothécaires.

Deux hypothèques SARON

Le taux SARON suit directement les évolutions du marché monétaire suisse et le montant des intérêts trimestriels fluctue à chaque échéance. A la BCN, nous proposons deux taux SARON: le taux SARON Rollover ou le taux SARON Terme fixe.

Amortissement

Avec un taux hypothécaire SARON, vous êtres libre de choisir un type d’amortissement direct ou indirect et planifier la réduction progressive de votre dette.

Taux hypothécaire SARON Rollover

| Durée | Indéterminée |

| Montant minimal | CHF 250'000.- |

| Marge | Fixée à la conclusion du contrat. Elle peut être adaptée par la banque BCN |

| Amortissement | Direct ou indirect |

| Conversion de l'hypothèque en taux fixe | Possibilité offerte à chaque échéance trimestrielle, moyennant un préavis de 30 jours. |

Taux hypothécaire SARON Terme fixe

| Durée | 3 ou 5 ans |

| Montant minimal | CHF 100'000.- |

| Marge | Préférentielle par rapport au Rollover. Elle est fixée au début du contrat et garantie pour toute la durée choisie. |

| Amortissement | Direct ou indirect |

| Conversion de l'hypothèque en taux fixe | Possibilité offerte à chaque échéance trimestrielle pour un taux fixe d'une durée égale ou supérieure à la durée résiduelle du contrat, moyennant un préavis de 30 jours. |

Vos avantages

- Profiter de la fluctuation des taux du marché monétaire, notamment en cas de baisse

- Rester flexible grâce à la possibilité de convertir votre hypothèque en taux fixe

- Bénéficier d’une marge fixe et préférentielle pour le taux SARON Terme fixe