Quels risques et quelles opportunités pour 2024?

Pour nos perspectives 2024, quatre grands thèmes devraient être au centre de l’attention, en premier lieu, un recul de l’inflation en direction de l’objectif des banques centrales, un ralentissement de la croissance des économies mais en même temps une croissance des bénéfices des entreprises et, enfin, des baisses de taux des banques centrales.

Selon les prévisions, la croissance globale en 2024 devrait être en dessous de la moyenne des vingt dernières années et de celle de 2023, notamment aux Etats-Unis et en Chine.

Concernant la dynamique des indicateurs avancés, le secteur manufacturier au niveau global vient de toucher le niveau neutre de 50 points après avoir passé plus d’un an en territoire de contraction. Au niveau des services, ils se sont maintenus en territoire de croissance et accélèrent depuis trois mois.

L’inflation, principal indicateur suivi par les banques centrales

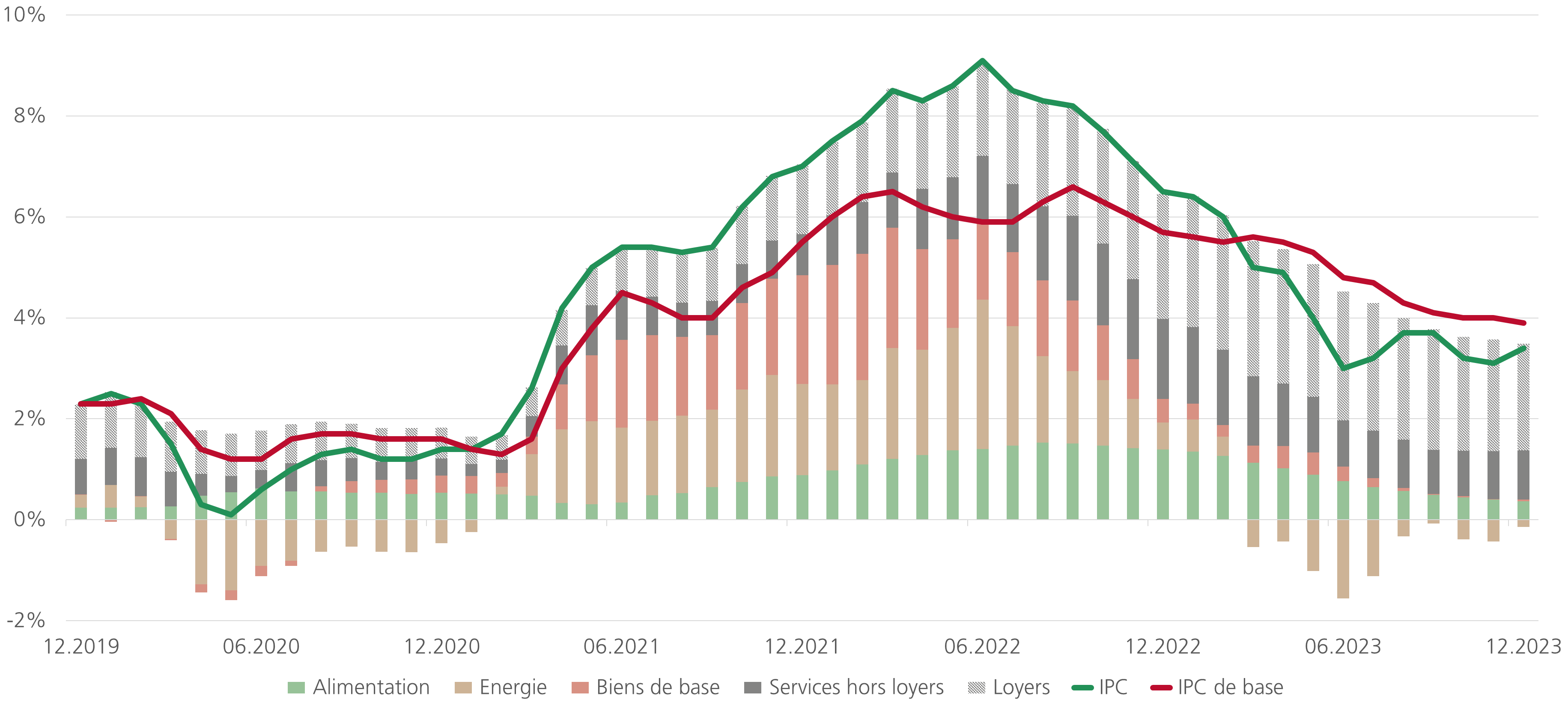

Le graphique ci-dessus illustre l’inflation américaine et ses différentes composantes. Il permet de mettre en évidence la contagion de l’inflation d’un secteur à l’autre. Elle a commencé avec l’énergie, pour rapidement se diffuser dans les biens de base puis dans l’alimentation. Aujourd'hui, le principal contributeur à l’inflation est formé des services, et plus particulièrement des loyers qu’il faut comprendre de manière large en incluant le coût du logement pour les propriétaires.

Comparé à 2020 et aux années précédentes, l’inflation reste nettement au-dessus de la moyenne et de l’objectif des banques centrales qui est de 2%. De plus, certains facteurs devraient continuer à maintenir l’inflation plus élevée pendant plus longtemps : déglobalisation, décarbonation, démographie et défense – les 4D.

Du côté des attentes pour 2024, l’inflation devrait rester au-dessus des 2% aux USA et en zone Euro, alors qu’en Suisse elle est déjà revenue en dessous de l’objectif depuis deux trimestres.

Des baisses de taux profitables

Ces deux dernières années, les taux de la banque centrale des USA ont vécu l’un des cycles de resserrement les plus rapides de leur histoire. Pour 2024, malgré une inflation attendue au-dessus des 2%, le marché escompte quatre à cinq baisses de taux, plus que les projections des gouverneurs de la Fed qui en prévoient trois. Toutefois, il est important de souligner que même avec six baisses de taux, la politique monétaire restera restrictive car supérieure au taux neutre.

Il faut relever que les banques centrales ont relativement bien géré la situation et que les hausses de taux ont réussi à calmer l’inflation sans détruire complétement l’économie, un évènement très rare dans l’histoire des marchés.

Les banques centrales de la zone Euro et de la Suisse devraient également commencer à réduire leurs taux en 2024. Quant à l’ampleur et au timing des différentes baisses, le point d’attention est plutôt sur l’intention et la direction qui sont actuellement positives pour les actifs risqués.

Bénéfices par action et rendement des obligations

Après le recul de 2022, les bénéfices des entreprises de l’indice S&P500 ont rebondi. Cette tendance devrait continuer en 2024 avec +10% attendu aux USA, +9% en Suisse et +5% en Europe.

A ce stade, les principaux défis identifiés pour les entreprises sont de trouver de la main d’œuvre qualifiée même si une détente dans certains secteurs est visible ; de gérer les chaînes d’approvisionnement (avec des coûts du fret qui ont pris l’ascenseur en raison des problèmes géopolitiques qui rallongent les trajets) ; de préserver les marges face à l’inflation et de limiter les coûts de refinancement. Au vu de la liquidité dans le marché et des prévisions de croissance, nous sommes constructifs sur les actions.

Quant aux obligations, leur rendement au niveau mondial est de plus de 3.5%, soit nettement plus élevé que les 2% de rendement sur dividende des actions. En Suisse, l’image est un peu différente avec des obligations à 1,4% soit deux fois moins que les actions à 3%. La récente baisse des rendements et le potentiel de gain limité sur les cours ont rendu les obligations un peu moins attractives.

Risques et opportunités

Plusieurs opportunités et risques nous attendent pour 2024. À commencer par l’inflation dont la normalisation escomptée permettra aux banques centrales de commencer leur cycle de baisses de taux. Toutefois, elle devrait rester structurellement plus élevée. Les attentes de croissance des bénéfices et du PIB sont positives.

Il faudra également être vigilant quant aux dettes des gouvernements: le coût des intérêts en pourcentage du PIB devrait atteindre fin 2025 le plus haut niveau du XXIe siècle. Les tensions géopolitiques présentent des risques latents très importants, de même que l’issue de l’élection présidentielle américaine avec certainement un duel entre Donald Trump et Joe Biden.

Dans ce contexte, nous avons réduit les liquidités et les obligations au profit des actions. Nous sommes dorénavant neutres sur cette classe d’actif. Il est probable qu’au vu de la situation, les actions soient encore augmentées au cours des prochains mois.