«Le financement immobilier ne se cantonne pas à un taux d'intérêt»

«Je me souviens avoir acheté un bien immobilier en 2011 et j’étais heureux d’avoir pu conclure un prêt hypothécaire avec un taux en-dessous de 3% pour une durée de dix ans.» Gilles Sandoz, responsable du Centre de conseils au Val-de-Travers, a de la mémoire. Mais il a surtout une riche expérience dans le financement immobilier, et rappelle que les éléments à prendre en compte dans la décision d’achat sont multiples. Entretien.

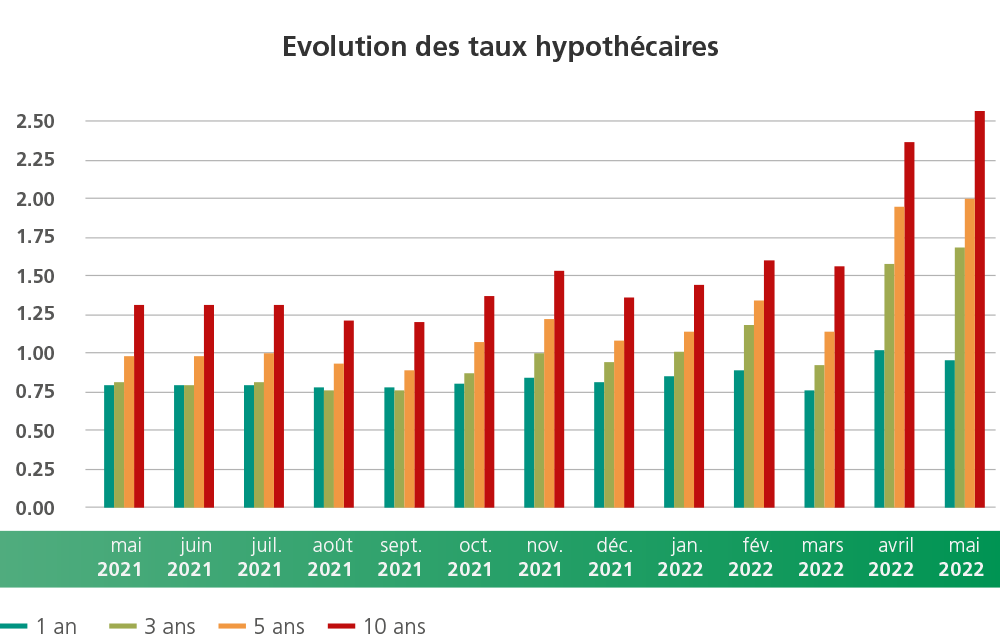

Pourquoi les taux d’intérêt prennent-ils l’ascenseur aujourd’hui ? Gilles Sandoz : Deux éléments sont déterminants dans la hausse actuelle: l’inflation, alimentée par le prix des matières premières, et les inquiétudes des marchés liées à la guerre en Ukraine.

Gilles Sandoz : Deux éléments sont déterminants dans la hausse actuelle: l’inflation, alimentée par le prix des matières premières, et les inquiétudes des marchés liées à la guerre en Ukraine.

Faut-il s’inquiéter de cette hausse?

Nuance, il faut s’en préoccuper, pas s’en inquiéter. Avec un taux hypothécaire bloqué à 10 ans situé en-dessous de 2,5%, les taux restent à des niveaux extrêmement bas. Et nous avons le sentiment que le taux à long terme est un peu «anticipé», donc qu’il pourrait fléchir si le conflit ukrainien se stoppait.

Les clients s’en préoccupent-ils d’ailleurs?

La question devient plus présente ces derniers mois. Nos clients se préoccupent de leurs échéances et les anticipent, ils n’attendent plus le dernier moment pour les reconduire. C’est également l’occasion de faire le point sur les amortissements afin de réduire le prêt lorsque des liquidités sont disponibles ou d’envisager des travaux de rénovations du bien immobilier.

Et pour ceux qui envisagent d’acheter un bien, doivent-ils se hâter?

Vous savez, je fais de l’accompagnement hypothécaire depuis plus de 15 ans et mes conseils sont très peu orientés sur les taux. C’est certes une notion importante, mais pas capitale. Un bien immobilier est un bien d’investissement, il est donc encore plus essentiel d’acheter à bon prix et avec un bon montage financier. Il faut regarder le financement dans sa globalité, les fonds propres, l’amortissement, les nantissements, la fiscalité, etc. C’est une vision à long terme, on ne s’arrête pas à quelques points de base sur un taux. J’insiste : le financement immobilier ne se cantonne pas à un taux. Choisir le bon objet, au bon prix, et le financer de manière adéquate est nettement plus décisif.

L’option de faire des tranches différenciées en terme de durée est-elle intéressante?

Oui, cela accroît la flexibilité et l’intérêt augmente avec la hausse des taux. L’idéal est d’avoir une approche court terme (1-3 ans) et long terme (7-10 ans). L’entre-deux (5 ans) est moins intéressant car il n’offre pas vraiment cette flexibilité et la sécurité est relativement courte.

Et si mon taux est déjà bloqué pour les prochaines années, je fais quoi, je deviens philosophe?

Disons que les banques calculent la capacité financière du propriétaire avec un taux théorique situé entre 4 et 5% sans entrer dans les détails. Donc vous avez la capacité de faire face à cette progression des taux. L’inquiétude doit plutôt venir des hausses des coûts de l’énergie.

Mais si j’ai déjà quelques inquiétudes, est-ce le bon moment pour investir dans mon bien immobilier?

J’en suis persuadé. Comme je l’ai dit, les taux restent encore bas et si les propriétaires n’investissent pas aujourd’hui pour rénover, isoler les façades et les toits de leur bâtiment, changer leur système de chauffage fossile, demain, avec le durcissement des normes et les échéances cantonales qui arrivent, ils seront étranglés par cette hausse des coûts énergétiques.

Les locataires aussi, subiront cette double pression: taux et hausse des charges?

Pour les taux, c’est la loi du marché qui fait foi. Il y a beaucoup de vacants dans le canton de Neuchâtel et conserver un logement libre coûte cher aux propriétaires. La hausse des taux ne se ressentira donc pas partout, même si la Confédération venait à ajuster à la hausse son taux de référence déterminant pour les loyers au 1er juin (ndlr: actuellement fixé à 1,25%). Par contre, je comprends l’inquiétude des locataires quant à la progression de leurs charges, sur laquelle ils ont une emprise très limitée.